中國式的父母,在年輕時努力打拚,總想給下一代過上好日子,甚至還準備房產,要留給小孩,讓他們少受點苦,而另一個想法也是希望「養兒防老」。

但現今社會出現不少「啃老族」,不出外工作賺錢,只是「宅」在家,讓父母養;甚至有些小孩在父母過戶財產前,極盡孝道,每天噓寒問暖,但一旦房子過戶到其名下,則原先承諾父母「要盡心奉養」,或「每個月給多少生活金」等支票紛紛跳票。 拿到財產 不孝的案例不少 更可惡的是,小孩在拿到房產後沒多久,就棄父母於不顧,有些還把老人家趕出門,令人髮指的「不孝」行徑,最終被法院判決,應歸還財產給父母的判決案例還不少。 對於不孝子女的懲罰,現行的《民法》訂有所謂的「防不孝條款」,就「生前贈與」的部分,事後有可救濟的以下規定: 民法第四一二條(附有負擔之贈與): 贈與附有負擔者,如贈與人已為給付而受贈人不履行其負擔時,贈與人得請求受贈人履行其負擔,或撤銷贈與。 民法第四一六條(贈與人之撤銷權): 受贈人對於贈與人,有左列情事之一者,贈與人得撤銷其贈與: 一、對於贈與人、其配偶、直系血親、三親等內旁系血親或二親等內姻親,有故意侵害之行為,依刑法有處罰之明文者。 二、對於贈與人有扶養義務而不履行者。 前項撤銷權,自贈與人知有撤銷原因之時起,一年內不行使而消滅。贈與人對於受贈人已為宥恕之表示者,亦同。 一般來說,父母贈與財產給小孩,大都存有「盼望」,如希望其事業有成、長大成材、幾歲以前結婚、生子,或幾歲前要拿到博士學位,有點像是「附條件」的贈與,但此種贈與卻不管條件會否「成就」,只假設一切如意,且在贈與財產同時,即將財產歸屬為受贈人(子女)所有。 另有關「附有負擔之贈與」,舉例來說,父母幫小孩付房子的頭期款,約定之後的房貸都由小孩自己負責,若小孩繳了幾期就不繳,不履行其負擔時,父母(贈與人)得請求受贈人履行其負擔,否則即得撤銷贈與。  贈與條件未成就時的撤銷 贈與條件未成就時的撤銷一般來說,如果小孩有達到父母的各種「期望」,都不會有問題,但雙方因贈與財產而「反目成仇」或是「對簿公堂」,通常是為人子女者,讓父母「大失所望」所衍生之後續爭端。此時贈與人(父母),得主張贈與財產之撤銷,就變為最能嚇阻子女不孝的「防不孝」條款。 值得注意的是,法律定有「除斥期間」,即一定期間內非提出撤銷權主張不可之「限期」。 根據民法第四一六條第二項的規定,「前項撤銷權,自贈與人知有撤銷原因之時起,一年內不行使而消滅。贈與人對於受贈人已為宥恕之表示者,亦同。」也就是說,當父母發覺小孩「不孝」時,得在一年以內主張撤銷,若是超過一年,則失去撤銷權了。 但小孩可別以為,從父母那邊拿到財產後,乖乖地孝順父母,等一年後再我行我素,不再把父母的話奉為聖旨,這是不對的。 因為,撤銷權的行使可能是贈與行為七、八年以後,因為小孩對父母有民法第四一六條第一項的規定事項,如「故意侵害之行為,依刑法有處罰」,或是「對於贈與人有扶養義務而不履行者」。讓父母忍無可忍,進而在「知有」撤銷原因之時起,一年內才行使撤銷權;亦即,父母若發覺子女不孝了,超過一年不行使撤銷贈與的動作,之後,也就不能撤銷了。 基本上,我個人不太贊成「生前贈與」,並將財產(大多是不動產)先過戶給小孩,雖然「防不孝條款」,讓贈與人可在某種情況下撤銷贈與,但多數仍得大費周章的透過司法訴訟處理,難免會傷透腦筋。 只是,「天下父母心」,有太多的父母太愛孩子了,或者,就是相信自己的孩子不會「騙他們」,但有些情況就是「事與願違」,而只能事後才來唉聲嘆氣。 一般來說,當贈與所附帶的條件不成就時,就要有解除的動作,而除了「撤銷贈與」,要求或打官司判決受贈人(子女)返還財產外,還有何辦法呢?書立「遺囑」載明為「歸扣財產」或信託管理該受贈財產,可能也是另外有效之控管工具! |

父母期望落空的事後救濟

也許很多人不願在生前立遺囑,怕觸霉頭,但財產過戶後,發現子女不孝了,「事後」透過「寫遺囑」,載明某年某月某日送給小孩的某一筆財產,是為了給他「結婚、分居或營業」等三種用途所贈與的,其所贈與的款項或不動產,在未來要辦繼承,也就是「分財產」時,會從其應得的「應繼分」中扣除,或許也能間接達到懲罰不孝子的「效果」。

民法第一一七三條(贈與之歸扣)

繼承人中有在繼承開始前因「結婚、分居或營業」,已從被繼承人受有財產之贈與者,「應」將該贈與價額加入繼承開始時被繼承人所有之財產中,為應繼遺產。但被繼承人於贈與時有反對之意思表示者,不在此限。

前項贈與價額,應於遺產分割時,由該繼承人之「應繼分中扣除」。

贈與價額,依贈與時之價值計算。

依據上述規定,只要是因「結婚、分居或營業」,從父母處先受贈財產者,除非父母在贈與時就言明,將來不列入歸扣項目,否則,都是要歸扣的。

假設,小孩因賭博而輸了一千萬元,老父拿出錢來幫他還賭債,並言明事後不能再賭了,沒想到,小孩轉過身仍依然故我,讓老父氣得要命,此時,透過寫遺囑的方式,載明某年某月某日拿給誰的一千萬元是為了給他「分居」之用的,也都能起嚇阻之效果。

用法制面補情感面的漏洞

用法制面補情感面的漏洞

此外,很多人都會說「親兄弟、明算帳」,父母與子女間也要「明算帳」嗎?那不是就失去「親人」的意義嗎?

其實站在「防患未然」的角度,我建議每位父母在情感面之外,也需了解法制面的規定,以補不足。

也就是有贈與行為時,於「贈與契約」載明受贈人應履行之條件與要求,若沒達到時,得撤銷贈與或變更受贈人為女兒之類的。

舉例來說,父母把房產贈與給哥哥,要求哥哥日後要盡扶養之責,萬一沒做到的話,則房產要移轉給指定的人(例如妹妹)。

代辦不動產移轉登記的地政士,得在公定贈與契約書內的「申請登記以外之約定事項」記載贈與人的要求與條件(當然要書寫明確),一旦受贈的哥哥違反時,妹妹對哥哥就可憑該約定事項,向哥哥提起「移轉」物權登記的訴訟。

此外,贈與時最好有「見證人」在場,因為很多長者會老去,或記憶力不好,口說無憑,不孝子若不認帳或對附條件之文字認定,產生爭執時,因為有「見證人」,在其不得已走至爭產訴訟時,也能多一項保障。

針對已過戶房產的事後救濟,父母對子女還有一道緊箍咒,那就是房子雖然已移轉登記了,但可以把已過戶的房產再「信託」回來給父母管理,指定父母取得房屋的孳息(若房子有出租,則租金算是房屋的孳息),而只要載明信託的原本受益人是其子女即可,另也可載明父母死亡時,信託關係就消滅,此時,對子女來說,依然還是房產的產權所有人。

在從事地政士業務三十多年,服務不少贈與案及繼承案,在此也不得不說,有些長者把房子送給小孩,又怕小孩轉手賣掉,因此,產生一些錯誤觀念,如「保管權狀」,以為把權狀扣在自己手裡,小孩就沒辦法賣,殊不知,房產一旦移轉登記給小孩後,產權所有人就換小孩的名字了,只要他去辦遺失,重新補發權狀,照樣可處分房產。

另外,有些長者常以為「保管印章」也能防止小孩賣房,但其不了解,辦土地或房屋買賣所需要的是「印鑑章」及「印鑑證明」,買賣行為時,需檢附一年以內的「印鑑證明」,故小孩只要向戶政機關另申請「印鑑證明」,照樣能賣房。

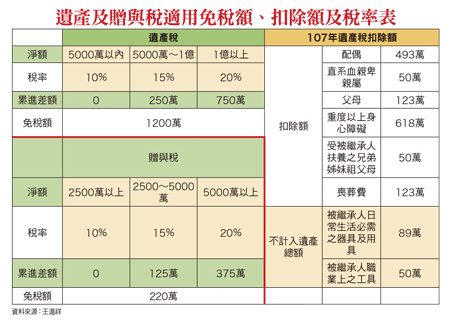

這種長者愛小孩,但又擔心小孩不珍惜,想加以掌控的矛盾作法,實在是不忍苛責。另有些長者雖然也擔心,房產若移轉給子女,會有不孝情況,但他們又會覺得,沒過戶的話,就無法「了心願」,即便告訴他,贈與的免稅額,一年才二百二十萬元,還不如未來再讓小孩繼承,依據《遺產及贈與稅法》規定,應繼遺產的免稅額至少有定額的一千二百萬元;但有些長者寧願繳贈與稅,就是想「了了心願」。

《遺產及贈與稅法》第十八條(遺產免稅額)

被繼承人如為經常居住中華民國境內之中華民國國民,自遺產總額中減除免稅額一千二百萬元;其為軍警公教人員因執行職務死亡者,加倍計算。

被繼承人如為經常居住中華民國境外之中華民國國民,或非中華民國國民,其減除免稅額比照前項規定辦理。

《遺產及贈與稅法》第二十二條(贈與免稅額)

贈與稅納稅義務人,每年得自贈與總額中減除免稅額二百二十萬元。

除了遺產免稅額及贈與免稅額的「額度」差很多外,其實,在課徵遺產稅及贈與稅的稅率也因去年(民國一○六年)有修法而變化很大。

遺產可扣除及免稅額較贈與高

早先,遺贈稅法的課稅稅率依金額不同而採級距課徵,最高可課徵至五○%,此造成有錢人紛紛把錢移轉至海外的避稅天堂,讓政府課不到稅。而民國九十七年發生美國二房事件所引發的全球金融海嘯,政府為提振經濟,於民國九十八年一月二十一日修法,大幅調降遺贈稅率為單一稅率的一○%,以引導滯留海外的資金回台。

不過,因大多數資金回台後卻投資房地產,造成過去房市長達十年的大多頭,房價飆漲,引發政府再打房,此時,有人再度要求調高遺贈稅率,因此,去年五月十日修法,再分成一○%、一五%及二○%等三個級距,其課稅級距及稅率卻有很大的不同(如附表)。

《遺產及贈與稅法》第十三條(遺產稅率)

遺產稅按被繼承人死亡時,依本法規定計算之遺產總額,減除第十七條、第十七條之一規定之各項扣除額及第十八條規定之免稅額後之課稅遺產淨額,依下列稅率課徵之:

一、五千萬元以下者,課徵百分之十。

二、超過五千萬元至一億元者,課徵五百萬元,加超過五千萬元部分之百分之十五。

三、超過一億元者,課徵一千二百五十萬元,加超過一億元部分之百分之二十。

《遺產及贈與稅法》第十九條(贈與稅率)

贈與稅按贈與人每年贈與總額,減除第二十一條規定之扣除額及第二十二條規定之免稅額後之課稅贈與淨額,依下列稅率課徵之:

一、二千五百萬元以下者,課徵百分之十。

二、超過二千五百萬元至五千萬元者,課徵二百五十萬元,加超過二千五百萬元部分之百分之十五。

三、超過五千萬元者,課徵六百二十五萬元,加超過五千萬元部分之百分之二十。

一年內有二次以上贈與者,應合併計算其贈與額,依前項規定計算稅額,減除其已繳之贈與稅額後,為當次之贈與稅額。

繼承土地免徵土增稅

以遺贈稅的一○%來看,贈與淨額為二千五百萬元,但遺產淨額為五千萬元,兩者的淨額足足差了一倍。

此對一些家財萬貫的有錢父母來說,以遺囑的方式來讓小孩繼承房產,在課稅淨額上,至少比生前贈與來的好些。

此外,就房地產的贈與來說,除了要繳贈與稅,也要繳土地增值稅,但若是遺產繼承的話,除遺產稅外,依法以繼承方式移轉之土地免課土地增值稅。

遺產總額中另有相當多的免徵項目可以扣除,如遺產稅法第十八條的免稅額有一千二百萬元,另第十六條及第十六條之一的財產,以及第十七條的扣除額,如依民國一○七年的規定,喪葬費一百二十三萬元,遺有配偶者有四百九十三萬元的扣除額,算一算至少有一千八百多萬元以上的遺產是課不到稅的。

此外,子女繼承後再將土地賣掉,要課土地增值稅時,土地的前次移轉現值也會以繼承時的公告現值計算,屆時,土地增值稅負更會降低。

從父母以移轉房產來照顧子女的心意來看,以繼承或遺屬繼承方式,顯然會比贈與來得好,子女只是「晚一點」拿到房產罷了,但對長者來說,走完人生的道路,遺留給子女的家產,即便子女間偶有爭產紛爭,但此時,子女孝與不孝,也就「眼不見為淨」了。

原文網址:http://www.moneyweekly.com.tw/Channel/Detail.aspx?UType=114&UID=21364059600&AType=1

留言列表

留言列表